Optimaxx Plus

Allianz, además de ser la aseguradora número uno a nivel mundial, está dentro de las tres manejadoras de fondos de inversión más grandes del mundo.

Allianz es la aseguradora alemana líder en el mercado, con presencia internacional. Atiende a más de 128 millones de clientes en casi 70 países.

Si vas a poner a trabajar tu dinero, Allianz es una de las mejores opciones que puedo recomendarte. Tiene una gran trayectoria, finanzas sólidas y, sobre todo, experiencia en el manejo de activos.

¿Cómo funciona Optimaxx Plus de Allianz?

Los PPRs manejados por aseguradoras contienen un apartado de protección, o sea, un seguro de vida y contra invalidez. El Optimaxx Plus, lo contiene pero es muy económico.

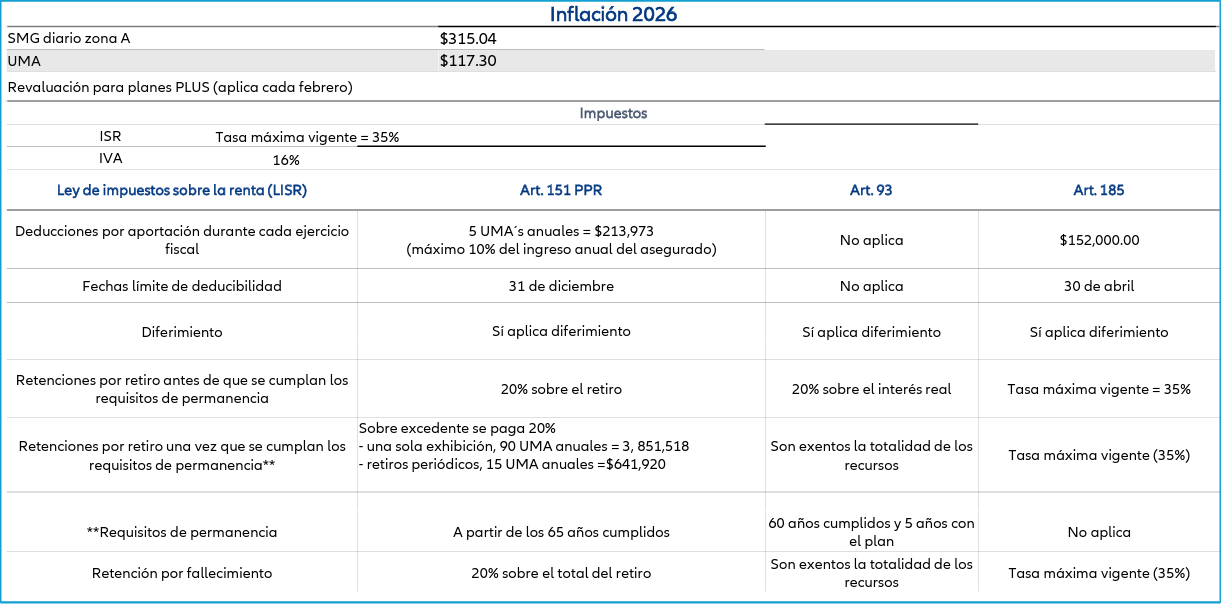

Para gozar de los beneficios fiscales que gozan los PPR, tu plan debe incluir un seguro. Por ello, en este producto tendrás que pagar $500 una sola vez durante toda la vigencia de tu plan. La suma asegurada es mínima y será entregada a tus beneficiarios en caso de fallecimiento junto con lo que tengas ahorrado.

Allianz y el Optimaxx Plus acepta a cualquier persona sin importar su condición de salud. En cambio, una aseguradora requerirá estudios médicos y evaluará si eres candidato para ahorrar con ellos o no. Aquí no hay selección de riesgos: no importa tu ocupación ni tus actividades recreativas.

Sabiendo esto, podemos decir que con Allianz y su producto Optimaxx Plus, tu dinero será invertido en su totalidad, y por lo tanto, los beneficios fiscales serán aplicados al 100%. Esto permite obtener ganancias exponenciales a través de tus ahorros.

Lo que se busca es un retiro con solvencia económica, independencia financiera y tranquilidad en la edad de retiro.

Estructura del Plan

Tu plan se administra en 2 saldos.

Saldo Inicial (SI)

✓Son las aportaciones obligatorias los primeros 18 meses (aportaciones iniciales).

✓Se compone de:

- Aportaciones iniciales + Rendimientos – Cargos

✓No hay liquidez

✓Se aplican los siguientes cargos:

- Gestión 0.1% mensual + Administración: 0.9% trimestral

Saldo Comprometido (SC)

✓Se compone de:

- Aportaciones comprometidas + Rendimientos – Cargos

✓Sí hay liquidez (con cargo del 1% sobre el monto del retiro)

✓Se aplican los siguientes cargos:

- Gestión 0.1% mensual + Fijo 15 UDIS al mes

✓Plazo elegido por el cliente

FLEXIBILIDAD

Aportaciones

Aportaciones desde $2,000.00 (para planes de 15 a 25 años) y desde $3,000.00 (para planes de 10 a 14 años) y hasta $25,000.00 pesos dependiendo del artículo contratado:– Art. 93 máximo $25,000.00 mensuales– Art. 151 máximo $17,000.00 mensuales– Art. 185 máximo $12,500.00 mensuales▪ Cargo programado a tarjeta de crédito, cuenta de cheques, cheques y/o transferencias, sólo para periodicidad anual (no se acepta efectivo).▪ Aportaciones adicionales cuando el cliente lo quiera hacer.▪ Una vez cubiertas las aportaciones y el periodo inicial, los clientes podrán solicitar:- Disminución monto aportaciones

- Periodo de descanso (hasta 12 meses)

- Suspensión de pagos

Plazos

▪Plazos desde 10 y hasta 25 años.

▪ Libertad de elección con base en las necesidades y posibilidades del cliente (edad mínima contratación 18 años).

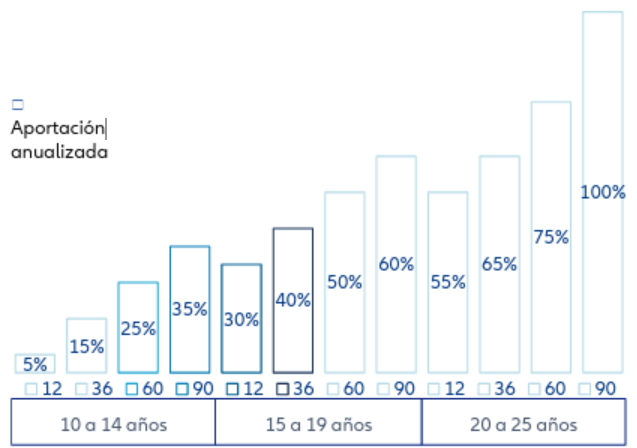

▪ Bono de hasta el 100% sobre aportaciones de primer año.

▪ Con base en el plazo y monto comprometidos.

▪ Genera rendimientos desde un inicio.

▪ El Bono de Fidelidad tendrá un rendimiento equivalente a la inflación + 5% anual, el cual será topado a un 9% anual (menos cargos).

Desempeño

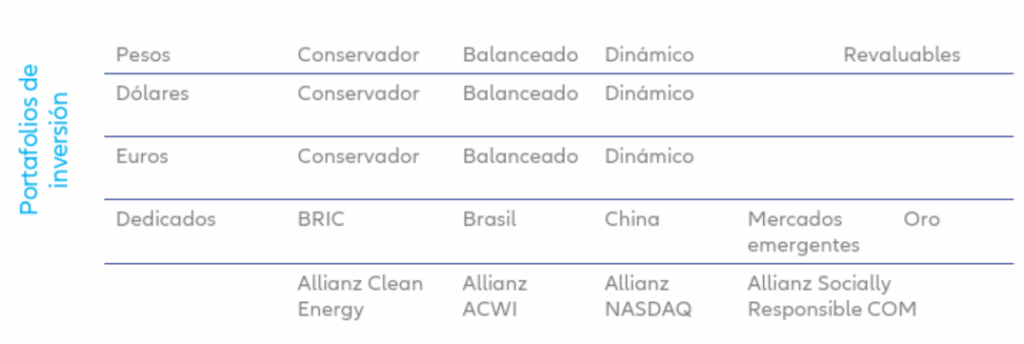

▪ Acceso a 19 portafolios de inversión.

▪ Mínima aportación por portafolio de $1,000 pesos.

▪ Posibilidad de diversificar entre portafolios, sin costo, una vez al mes.

▪ Monto mínimo de traspasos es de $10 mil pesos.

El riesgo es DIRECTAMENTE proporcional al rendimiento.

– A menor riesgo, menor rendimientos.

– A mayor riesgo, mayor rendimiento.

Retiros

▪ Retiros disponibles con un costo del 1% sobre el monto a retirar (del saldo comprometido)

▪ Monto mínimo $10,000.00 pesos

▪ Una vez cumplido el plazo comprometido, los retiros son sin costo

▪ Opciones eficientes de administración del patrimonio a través de:

▪ Retiros parciales

▪ Retiros totales

▪ Continuación del plan (plazos de 25 años y si al finalizar el plazo el cliente tiene 60 años, solo para Art. 93)

▪ Contratación de una Renta privada (esquema de pensiones)

Préstamos

▪ Sobre todos los productos (se otorga a discreción de Allianz)

▪ Opción de préstamos a tasa atractiva desde el 1% mensual

▪ Monto mínimo $10,000.00 pesos (máx. 50% del Saldo comprometido)

▪ Plazo conforme al plazo comprometido de la póliza

Periodo de descanso

Como sabemos, en cualquier momento durante el plazo se puede presentar una situación que no nos permita realizar aportaciones.

Para ello todo cliente tiene derecho a un periodo de descanso, (su duración es de hasta 12 meses).

Se deben cumplir ciertas condiciones.

▪ Se puede solicitar una sola vez en la vigencia de la póliza.

▪ Se solicita una vez terminado el plazo inicial y de forma anticipada, (al menos 5 días hábiles antes de la siguiente aportación).

▪ Para poder tener este beneficio el cliente debe estar al corriente en sus aportaciones.

▪ Se puede cancelar el periodo de descanso sin completar necesariamente los 12 meses, pero ya no se podrán recuperar los meses restantes.

▪ Una vez transcurridos los 12 meses de descanso, se reanudará el cobro, el cliente no está obligado a realizar las aportaciones omitidas durante este periodo (no habrá ninguna penalización).

▪ Aún con el periodo de descanso se puede conservar el Bono de Fidelidad.

Movimientos al producto

Durante la vigencia de la póliza NUNCA se podrá modificar lo siguiente: Contratante,Artículo contratado de la LISR & Plazo

De acuerdo al periodo en el que se encuentre el plan, se pueden hacer los siguientes movimientos:

Periodo Inicial (primeros 18 meses)

✓Cambio de datos del beneficiario

✓Cambio de conducto de cobro

✓Cambio de agente

✓Distribución de portafolios

✓Alta y baja de Incremento a la Inflación

✓Cambio de datos generales (Domicilio, teléfono, rfc, etc)

En caso de adelantar aportaciones y rebasar lo equivalente a los primeros 18 meses, lo siguiente está permitido:

✓Traspaso entre portafolios de inversión (mínimo de $10,000.00)

✓Retiros parciales (mínimo de $10,000 con cargo del 1% sobre el monto del retiro y retención si aplicara)

Periodo Comprometido (del mes 19 en adelante)

✓Disminución de aportaciones

✓Préstamos (mínimo de $10,000.00 y hasta el 50% del SC)

✓Retiros (mínimo de $10,000 con cargo del 1% sobre el monto del retiro y retención si aplicara)